جوان آنلاین: با توجه به اینکه شبکه بانکی از قدرت خلق پول به نفع خود و زیرمجموعههای خود استفاده کرده است و از این اختیار و قدرت قانونی در جهت تولید و رشد اقتصادی بهره برده نشده و به عبارت دیگر مسئولیتی در قبال رشد اقتصادی نداشته، بنابراین ضروری است در دولت آینده قدرت خلق پول بانکها متناسب با مسئولیت اجتماعیای که بر عهده میگیرند، تنظیم شود و قدرت خلق پول بانکی که میخواهد به شرکتهای زیرمجموعه خود تسهیلات دهد، کاهش یابد.

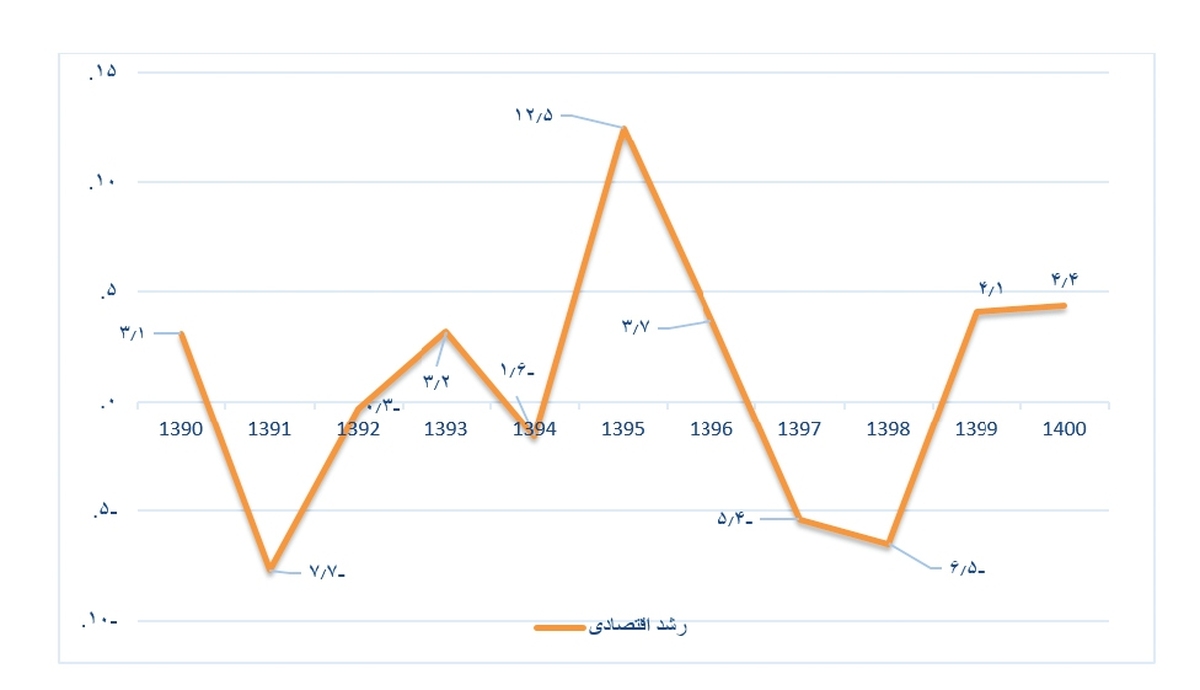

رشد اقتصادی یکی از مهمترین متغیرهای اقتصادی است که نمایانگر وضعیت اقتصادی یک کشور است. رشد اقتصادی بالا و طولانی مدت علاوه بر افزایش سطح رفاه مردم، به افزایش قدرت منطقهای و جهانی یک کشور هم منجر میشود و یکی از ابزارهایی است که میتواند تهدیدات خارجی علیه کشور را کنترل کند.

با وجود اینکه متوسط رشد اقتصادی کشور در دو سال اخیر حدود ۶درصد بوده است، اما به دلیل عقبافتادگیهایی که در دهه۹۰ ایجاد شد، باید این رشد و حتی رشدهای بالاتر از این به مدت چند سال ادامه یابد.

متوسط رشد اقتصادی کشور در دهه۹۰ حدود مثبت ۱/۰ بود که عملاً به معنای درجا زدن کشور در آن بازه است، در حالی که رقبای منطقهای ما و قدرتهای اقتصادی جهان، بدون اینکه درگیر تحریم و موانع سیاست خارجی و کارشکنیهای داخلی باشند، توانستند در این بازه به مسیر خود ادامه دهند. یکی از پایههای ایجاد رشد اقتصادی، تأمین مالی طرحهای مولد و تولیدی است که امکان ایجاد ارزشافزوده دارند. به دلیل اینکه نظام تأمین مالی در کشور ما بانکمحور است، نظام بانکی مهمترین نقش در تأمین مالی را بر عهده دارد. باوجود حجم بالای تسهیلات پرداختی بانکها، بخش بزرگی از این تسهیلات به بخشهای اولویتدار کشور تزریق نمیشود. برای مثال مانده تسهیلات پرداختی بانکها به شرکتهای زیرمجموعه خود در پایان سال۱۴۰۰ حدود ۳۰۰همت بود. سؤال مهم این است که آیا بانک حق دارد، تسهیلات را به هر فرد یا نهادی که خواست پرداخت کند؟ برای پاسخ به این سؤال لازم است به سازوکار خلق پول در نظام بانکی نگاهی بیندازیم. بانک نهادی است که میتواند پول خلق کند و آن را به صورت تسهیلات به متقاضیان تخصیص دهد. این موضوع برخلاف باور رایج است که بانک را واسطه وجوه بین سپردهگذار و وامگیرنده میداند. درواقع وقتی بانک پول تسهیلات میدهد، پول جدیدی خلق میشود و نقدینگی کل اقتصاد افزایش مییابد نه اینکه پول سپرده گذار به وامگیرنده پرداخت شود.

در ازای قدرت و رانت خلق پول که از طرف حاکمیت در اختیار نظام بانکی قرار داده شده نظام بانکی موظف است از تولید و آنچه بیشترین خیر را به آحاد جامعه میرساند، حمایت کند. به رغم اینکه ضریب فزاینده نقدینگی در دهه۹۰ از حدود ۵/۴ به ۸ درصد رسید و قدرت خلق پول بانکها افزوده شد، با این حال مشاهده میشود بانکها از این اختیار و قدرت قانونی در جهت تولید و رشد اقتصادی استفاده نکرده و به عبارت دیگر مسئولیتی در قبال رشد اقتصادی نداشتهاند.

با توجه به اینکه شبکه بانکی از قدرت خلق پول به نفع خود و زیرمجموعههای خود استفاده کرده است و از این اختیار و قدرت قانونی در جهت تولید و رشد اقتصادی بهره برده نشده و به عبارت دیگر مسئولیتی در قبال رشد اقتصادی نداشته، بنابراین ضروری است در دولت آینده قدرت خلق پول بانکها متناسب با مسئولیت اجتماعیای که بر عهده میگیرند، تنظیم شود و قدرت خلق پول بانکی که میخواهد به شرکتهای زیرمجموعه خود تسهیلات دهد، کاهش یابد.